В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений [20]. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой здесь является проблема их сопоставимости. Воспринимать ее можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т. д

Методы, используемые в анализе инвестиционной деятельности, можно разделить на две группы:

- основанные на дисконтированных оценках;

- основанные на учетных оценках.

Учет фактора времени опирается на дисконтирование, в связи с чем методы и измерители первой группы часто называют дисконтными. Ко второй группе относятся методы без дисконтирования распределенных во времени затрат. Условно их можно называть бухгалтерские.

Одна из базовых концепций экономики коммерческого предприятия и теории принятия управленческих решений состоит в том, что стоимость определенной суммы денег - это функция от времени возникновения денежных расходов или доходов. Денежная единица, полученная сегодня, стоит больше денежной единицы, которая будет получена в течение какого-либо периода в будущем. Единственное условие жизнеспособности этой концепции -

положительный уровень процента, под который можно инвестировать фонды.

Бухгалтерские методы игнорируют такие факторы как: неденежный (скрытый) характер некоторых видов затрат (типа амортизационных отчислений) и связанная с этим налоговая экономия; доходы от ликвидации старых активов, заменяемых новыми; возможность реинвестирования получаемых доходов и временную стоимость денег. Метод не дает возможности судить о предпочтительности одного из проектов, имеющих одинаковую отчетность, но различные величины инвестиций. Данный метод в основном применяется в малых предприятиях при реализации небольших проектов. В дальнейшем данные методы в работе не рассматриваются.

Дисконтные методы в современной зарубежной и отечественной практике в средних и крупных предприятиях являются преобладающими, т.к. они учитывают временную стоимость финансовых средств и не обладают теми недостатками, которые присущи бухгалтерским методам.

В основном используются четыре показателя, основанные на дисконтировании:

- чистая текущая стоимость (net present value - NPV);

- индекс рентабельности (profitability index - PI);

- внутренняя норма окупаемости (internal rate of return - IRR);

- дисконтный срок окупаемости (discounted payback method, discounted payout period - PP).

Расчет чистой текущей стоимости проекта

Этот метод основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента дисконтирования.

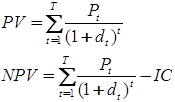

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере ![]() . Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

![]()

где ![]() - денежные поступления от инвестиции за год t;

- денежные поступления от инвестиции за год t;

![]() - ставка дисконтирования;

- ставка дисконтирования;

![]() - размер инвестиции.

- размер инвестиции.

Рекомендуемое правило - одобрять все независимые инвестиции с чистой текущей стоимостью больше нуля или равную нулю и отклонять все инвестиции с текущей стоимостью меньше нуля.

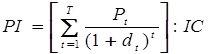

Расчет индекса рентабельности инвестиций

.

Метод расчета рентабельности инвестиций является, по сути, следствием метода чистой текущей стоимости. Индекс рентабельности (PI) рассчитывается по формуле:

(2.3)

(2.3)

Если PI > 1, то проект 00следует принять; если PI < 1, то проект следует отвергнуть; если PI = 1, то проект ни прибыльный, ни убыточный.

Читайте также >>>

Расчет экономических показателей РУЭС на планируемый год

При формировании рыночных отношений предприятие становится важнейшим

элементом рыночной системы, поэтому в современных условиях хозяйствования

требуется переосмысление форм и методов ведения экономики предприятия.

Ключевой задачей предприятия является формиров ...

Расчет участка цеха по сборке турбины ППО

Целью курсового проекта является выполнение технико - экономических

расчетов, связанные с работой сборочного участка цеха по сборке турбины ППО.

Авиационное двигателестроение, базирующееся на высоких технологиях и

передовых достижениях науки, стимулирует разви ...