Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

1) календарных планов затрат (табл. 2.3.3);

2) матрицы распределения расходов (таблица 2.3.1);

3) столбчатых диаграмм затрат (рис 2.3.2).

Форма представления бюджетов зависит от:

потребителя документов;

цели создания документа;

сложившихся стандартов;

интересующей информации.

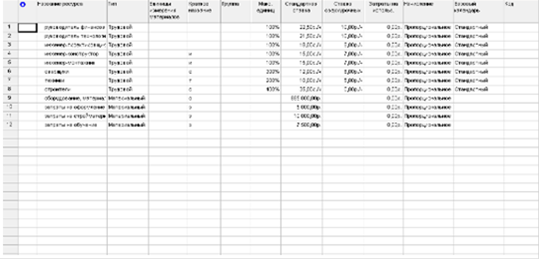

Ресурсы, необходимые для реализации проекта по обновлению оборудования на ОАО «Завод «Молот»», представлены на рисунке 2.3.1.

Рисунок 2.3.1 Список материальных и трудовых ресурсов для проекта.

Как видно из рис. 2.3.1 к трудовым ресурсам относятся руководители финансового и технологического отделов, инженеры- проектировщик/ конструктор/монтажник, которые представлены по одной единице, а так же сварщики в количестве трех человек, техники - 2 человек, строители - 4 человека. К материальным отнесены затраты на оборудование, материалы и оснащение в сумме 885 тыс.грн., затраты на оформление документации - 5 тыс.грн, затраты на стройматериалы для ремонта помещения в сумме 10 тыс.грн. и затраты на обучение сварщиков для возможности их работы на новом оборудовании - 7,5 тыс.грн.

Далее проводим расчет плановых затрат по проекту (таблица 2.3.1).

Таблица 2.3.1 Плановые затраты по проекту.

|

Код работы |

Материалы, грн. |

Заработная плата, грн. |

Всего, грн. |

|

1. | |||

|

1.1 |

- |

264,0 |

264,0 |

|

1.2 |

- |

1 760,0 |

1 760,0 |

|

1.3 |

- |

1 800,0 |

1 800,0 |

|

1.4 |

5 000,0 |

1 800,0 |

6 800,0 |

|

2 | |||

|

2.1 |

10 000,0 |

2 240,0 |

12 240,0 |

|

2.2 |

885 000,0 |

860,0 |

885 860,0 |

|

2.3 |

- |

1 152,0 |

1 152,0 |

|

2.4 |

22 500,0 |

2 640,0 |

25 140,0 |

|

2.5 |

- |

516,0 |

516,0 |

|

3 | |||

|

3.1 |

- |

216,0 |

216,0 |

|

3.2 |

- |

240,0 |

240,0 |

|

3.3 |

- |

648,0 |

648,0 |

|

Итого: |

922 500,0 |

14 136,0 |

936 636,0 |

Читайте также >>>

Оценка конкурентоспособности предприятия

В условиях развивающейся конкуренции данная тема необычайно актуальна.

Конкуренция служит важнейшим способом повышения эффективности, как целой

экономической системы, так и всех ее звеньев. Конкуренция - это цивилизованная

форма борьбы за выживание, это сильне ...

Расчет сметы затрат на эксплуатацию бурового вертлюга на предприятии Юграсервис

Цель

данной курсовой работы - произвести расчет сметы затрат на эксплуатацию

бурового вертлюга.

Задачи

курсовой работы состоят в следующем:

Дать

краткую характеристику ООО «Юграсервис»

Рассмотреть

его организационную структуру

Произвести

расчет количе ...