Конкурентоспособность предприятия (организации) может достигаться при выборе соответствующей конкурентной стратегии. Стратегия (от греч. "стратогос" - войско, "эгос" - веду) - это абстрактно-нормативное представление о способе достижения перспективной цели организации (в рамках ее миссии), учитывающее внешние и внутренние условия ее существования и отражающее основные этапы пути прихода к цели. [12, C. 88]

Успешная стратегия - это:

- знание направления движения компании

- понимание пути, который ведет в желаемое будущее.

Процесс разработки стратегии предприятия с целью достижения конкурентоспособности включает:

определение конкурентоспособного стратегического положения предприятия на рынке;

оценку взаимодействия внутренних и внешних факторов;

определение стратегических альтернатив поведения предприятия на рынке и его развития;

выработку конкурентоспособной стратегии, отвечающей сложившейся ситуации и целям предприятия.

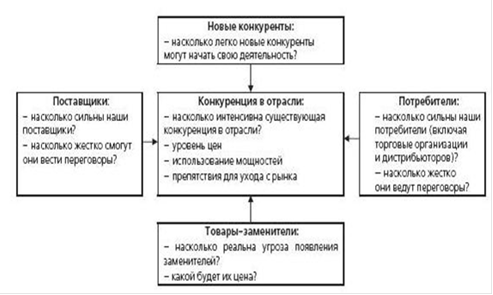

Сущность формулирования конкурентной стратегии состоит в сопоставлении компании и ее окружения. На рисунке 2 представлены 5 сил конкуренции, оказывающих влияние на предприятие (модель Портера).

Пять конкурентных сил - угроза вхождения на рынок новых участников, угроза появления субститутов, рыночная власть покупателей, рыночная власть поставщиков и соперничество между действующими конкурентами - отражают тот факт, что конкуренция в отрасли выходит далеко за рамки действующих игроков. Потребители, поставщики, субституты, потенциальные участники - все это "конкуренты" для компаний отрасли, которые могут быть более или менее влиятельными в зависимости от конкретных обстоятельств. Конкуренция в таком широком смысле может быть определена как расширенное соперничество.

Рисунок 2 - Модель Портера [6]

Все пять конкурентных сил совместно определяют интенсивность отраслевой конкуренции и прибыльность, при этом наиболее мощная сила или силы приобретают решающее значение с точки зрения формулирования стратегии.

Для противодействия пяти конкурентным силам и достижения лучших показателей по сравнению с другими фирмами отрасли необходимо выделить следующие три потенциально успешных базовых стратегических подхода:

) Абсолютное лидерство в издержках (стремление иметь самые низкие в отрасли издержки, т.е. стратегия руководящей роли в области издержек);

) Дифференциация (поиск путей дифференциации реализуемой продукции от продукции конкурентов);

) Фокусирование (фокусирование на узкой части, а не на всём рынке; стратегия фокуса, или ниши). [18, C. 301]

Наглядно конкурентные стратегии можно представить на рисунке 3.

|

СТРАТЕГИЧЕСКАЯ ЦЕЛЬ |

СТРАТЕГИЧЕСКОЕ ПРЕИМУЩЕСТВО | ||

|

Уникальность продукта, воспринимаемая потребителем |

Позиция низкого уровня издержек | ||

|

В рамках всей отрасли |

ДИФФЕРЕНЦИАЦИЯ |

АБСОЛЮТНОЕ ЛИДЕРСТВО В ИЗДЕРЖКАХ | |

|

В рамках отдельного сегмента | |||

|

ФОКУСИРОВАНИЕ | |||

Рисунок 3 - Три базовых варианта стратегии [8, 7]

Принятие решения об использовании той или иной конкурентной стратегии может базироваться на модели Портера.

На основе данной модели можно сделать следующие рекомендации.

Фирма с небольшой долей на рынке может преуспеть, имея четко концентрированную стратегию и сосредоточивая свои усилия на одной конкурентной "нише", даже если её общая доля на рынке незначительна.

Компания, имеющая большую долю на рынке, может осуществлять успешную предпринимательскую деятельность в результате преимущества по общим издержкам или стратегии фокуса.

Читайте также >>>

Разновидности гибких систем оплаты труда работников, позволяющих нанимателю стимулировать производительность труда

Заработная

плата является не единственным, но безусловно главным фактором стимулирования

труда, повышения его производительности, эффективности.

В течение

2010 - 2011 годов были приняты и вступили в законную силу ряд нормативных

правовых актов, целью которых ...

Оценка стоимости предприятия ЗАО ПИК-Регион

Актуальность темы исследования обусловлена

значением того, что управление предприятием, основанное на максимизации его

стоимости, является ключевым, поскольку изменение стоимости предприятия за

период, будучи критерием эффективности хозяйственной деятельности, у ...