На основе суммирования всех статей затрат определяются общие расходы по обычным видам деятельности:

![]()

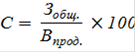

Затем рассчитывается себестоимость 100 руб. выручки от продаж (![]()

![]() ) по формуле:

) по формуле:

Результаты расчётов расходов по обычным видам деятельности и себестоимости 100 руб. выручки сводятся в таблицу 5.

РАСЧЕТЫ

Расчет общих затрат

Расчет себестоимости

![]()

![]()

Таблица 5. Расчёт затрат по обычным видам деятельности и себестоимости

|

Показатели |

Ед. измерения |

Текущий год |

Плановый год |

|

Расходы на оплату труда |

тыс. руб. |

1 926 681,2 |

2 019 430,5 |

|

Страховые взносы |

тыс. руб. |

581 857,7 |

609 865,4 |

|

Амортизационные отчисления |

тыс. руб. |

|

|

|

Материальные расходы |

тыс. руб. |

154 613,9 |

182 965,19 |

|

Прочие расходы |

тыс. руб. |

651 293,9 |

696 719,8 |

|

Итого расходов |

тыс. руб. |

3 467 4 20,3 |

3 675 087,69 |

|

Выручка от продаж |

тыс. руб. |

3 807 366,1 |

4 357 665 |

|

Себестоимость |

руб. на 100 руб. выручки |

91,07 |

84,34 |

Читайте также >>>

Особенности циклического развития современной России

Экономический рост - это не плавный, равномерно совершающийся

подъем. В движении общественного производства есть годы, когда рост общего

объема производства происходит очень быстро, в другие годы - медленнее, иногда

происходит даже спад. Регулярно повторяющиеся ...

Расчёт себестоимости датчиков движения

Целью

данной курсовой работы является расчёт себестоимости датчиков движения.

Производство

- серийное. Полная плановая калькуляция всего производства позволяет точнее

понять, какую общую сумму денежных средств потребуется затратить при внедрении

данного вида ...