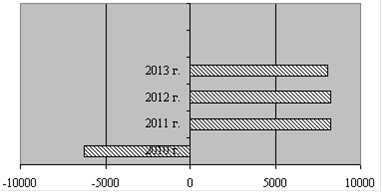

Рисунок 3.2 - График денежных потоков по инвестиционному проекту

Полученные дисконтированные денежные потоки используем для расчета показателей эффективности проекта: чистого дисконтированного дохода, срока окупаемости, индекса доходности инвестиций, внутренней нормы доходности инвестиций и нормы прибыли на вложенный капитал.

Для наглядности представим денежные потоки в виде графика (см. рисунок 3.2)

Расчет чистого дисконтированного дохода

Чистый дисконтированный доход (NPV) является наиболее объективным отражением абсолютно - сравнительной эффективности инвестиционного проекта. Его расчет производим по формуле (1.3):

![]()

NPV= 32658,87 тыс. руб.

Чистый дисконтированный доход представляет собой оценку сегодняшней стоимости потока будущих расходов. Полученная величина положительна и составляет 32658,87 тыс. руб. Следовательно, выполняется необходимое условие эффективности проекта (NPV>0), означающее превышение приведенных результатов над приведенными затратами. Таким образом, в результате реализации проекта ценность предприятия возрастает, а проект считается приемлемым.

Расчет индекса доходности инвестиций

Относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений рассчитаем по формуле (1.7):

![]()

PI=6,22

Видно, что индекс доходности дисконтированных затрат больше 1, поэтому проект оценивается как эффективный, т.к. в этом случае чистый дисконтированный доход по инвестиционному проекту положителен.

Расчет внутренней нормы доходности инвестиций. Внутренняя норма доходности - это ставка дисконтирования, при которой дисконтированная стоимость доходов от проекта равна дисконтированной стоимости инвестиций и чистый дисконтированный доход равен нулю.

Таблица 3.12 - Расчет внутренней нормы доходности инвестиций

|

Года |

Платежи и поступления |

Коэффициент дисконтирования (r1=1,5) |

PV1 |

Коэффициент дисконтирования (r2= 1,51) |

PV2 |

|

2010 г. |

-6250 |

-6250 |

-6250 | ||

|

2011 г. |

8232,18 |

0,9852 |

8110,52 |

0,9851 |

8109,72 |

|

2012 г. |

8232,18 |

0,9707 |

7990,66 |

0,9705 |

7989,08 |

|

2013 г. |

8067,01 |

0,9563 |

7714,62 |

0,9560 |

7712,34 |

|

NPV |

17565,79 |

17561,14 |

Читайте также >>>

Оценка стоимости 5% пакета акций предприятия ОАО Монтаж

В

условиях глобального финансового кризиса проявились существенные недостатки в

развитии системы антикризисного управления как экономики в целом, так и

отдельно взятого предприятия. В связи, с этим увеличилось количество

предприятий находящихся на стадии б ...

Планирование на предприятии

Организация

производства и оптимальное управление им являются важнейшими факторами

ускорения научно-технического прогресса. Они обеспечивают наиболее полное и

эффективное использование трудовых, материальных и финансовых ресурсов

предприятия, снижение себестоим ...