, (1.2)

, (1.2)

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности.

Для нашего предприятия общий показатель ликвидности составляет на начало отчетного периода - 1,04; на конец -1,07. нормальное ограничение: ≥1, следовательно, данный показатель имеет положительную динамику и приближается к оптимальному.

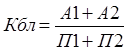

Коэффициент абсолютной ликвидности

(Кал) исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг (III раздел актива) к краткосрочным обязательствам. Краткосрочные обязательства предприятия, представленные суммой наиболее срочных обязательств и краткосрочных пассивов, включают: кредиторскую задолженность; ссуды не погашенные в срок; краткосрочные кредиты и заемные средства (1.3):

(1.3)

(1.3)

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное ограничение этого коэффициента следующее: Кал іі 0,2 - 0,7.

По данным нашего баланса соотношение денежных средств и краткосрочных обязательств составляет 0,64 на начало года и 0,63 на конец года. Оба этих коэффициента вписываются в нормальное ограничение, что свидетельствует о приемлемом соотношении денежных средств и краткосрочных обязательств.

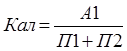

Коэффициент быстрой ликвидности (Кбл) показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам (1.4):

, (1.4)

, (1.4)

Допустимым считается значение 0,7-0,8, желательно ≈ 1, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учета.

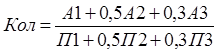

В нашем случае мы наблюдаем допустимый уровень платежеспособности предприятия на начало 2010 года (0,89), который имеет положительную динамику и к концу 2010 года приближается к оптимальному (1,01).Коэффициент текущей ликвидности (Ктл) отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность <http://ru.wikipedia.org/wiki/%D0%9F%D0%BB%D0%B0%D1%82%D0%B5%D0%B6%D0%B5%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D1%8C> предприятия. Нормальным считается значение коэффициента от 1.5 до 2.5. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле (1.5)

Ктл = (А1 + А2 + А3) / (П1 + П2 ), (1.5)

Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства.

Для данного предприятия значение коэффициента покрытия на начало отчетного периода составляет 1,78, на конец отчетного периода 1,79, т.е в нашем случае мы наблюдаем уровень платежеспособности предприятия, приближенный к оптимальному и имеющий положительную динамику. Это говорит о том, что предприятие располагает достаточным объемом средств для погашения текущих обязательств.

Читайте также >>>

Разработка мероприятий по повышению эффективности деятельности предприятия на основе стратегического анализа

В

период формирования рыночных отношений в России происходит коренное

преобразование экономики страны, каждой отрасли, каждого предприятия. В этих

сложных условиях, как никогда важно и необходимо повышать научную

обоснованность разрабатываемых решений, по ...

Равновесная цена. Механизм рыночного равновесия

К

экономике принято относить все, что создано, создается и используется людьми

для обеспечения жизни, получения средств существования. Экономика - хозяйство,

необходимое, чтобы добывать, творить средства существования и поддерживать

необходимые людям условия су ...