Как следует из табл. 1.5, данное предприятие на начало отчетного периода имело кризисное финансовое состояние, что обуславливалось общим финансово-экономическим кризисом. На конец отчетного периода предприятие преодолело кризисные явления и имеет абсолютный тип финансовой устойчивости, что свидетельствует о высокой степени независимости предприятия от внешних инвесторов и кредиторов. Более того, предприятию необходимо использовать в своей хозяйственной деятельности больше заемных средств долгосрочного финансирования, что повысит рентабельность собственного капитала. Сумма средств, которая может быть привлечена предприятием без потери финансовой устойчивости (финансовая устойчивость будет характеризоваться как нормальная) на конец года, составит 17,8 тыс. грн. (строка 6 табл. 1.5).

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства [8]. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

рентабельность продукции, продаж (показатели оценки эффективности управления);

рентабельность собственного капитала.

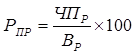

Рентабельность продаж (Рпр) показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период (1.11).

, (1.11)

, (1.11)

где РПР - рентабельность продаж, %;

ЧПР - чистая прибыль от реализации, тыс. грн.;

ВР - выручка от реализации, тыс. грн.

Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Для НПО «ЭТАЛ» этот показатель составляет на начало отчетного периода 5%, на конец отчетного периода - 13%. Следовательно, к концу отчетного периода на каждую заработанную гривну приходится 0,13 грн. прибыли.

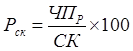

Рентабельность собственного капитала (англ. return on equity, ROE) - относительный показатель эффективности деятельности, частное от деления чистой прибыли , полученной за период, на собственный капитал организации . Один из финансовых коэффициентов , входит в группу коэффициентов рентабельности >. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли [3].

Рентабельность собственного капитала показывает, сколько прибыли приходится на единицу собственного капитала (1.12):

, (1.12)

, (1.12)

где Рск - рентабельнсть обственного капитала, %;

Читайте также >>>

Расчет общих годовых эксплуатационных затрат на автоперевозку грузов

Проводимая

в нашей стране экономическая реформа имеет своей целью поднять экономику до

уровня современного цивилизованного общества. Опыт развитых стран показывает,

что при активном содействии государства экономические реформы позволяют

своевременно обновить пр ...

Расчет участка цеха по сборке турбины ППО

Целью курсового проекта является выполнение технико - экономических

расчетов, связанные с работой сборочного участка цеха по сборке турбины ППО.

Авиационное двигателестроение, базирующееся на высоких технологиях и

передовых достижениях науки, стимулирует разви ...