Предложение

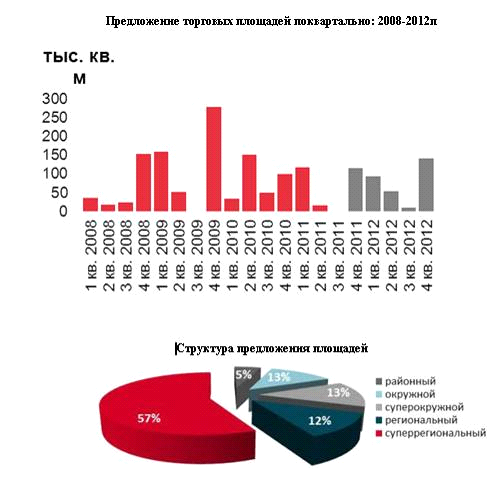

В конце третьего квартала 2011 года, общий объём качественных торговых помещений в Москве остался на уровне около 5,7 млн. кв. м (GBA) и 3 млн. кв. м арендуемой площади (GLA). Так как в третьем квартале не было открыто ни одного нового качественного объекта, ожидается, что общая площадь качественных торговых помещений в Москве превысит 6 млн. кв. м к концу 2011 года, а арендуемая достигнет 3,5 млн. кв. м. Открытие ряда новых торговых центров было перенесено на 2012 год. В третьем квартале 2011 года был открыт аутлет Brandcity - результат реконцепции торгового центра «Вэймарт».

Стабильно высокий спрос со стороны ритейлеров на качественные помещения может послужить катализатором процесса реконцепции ряда не очень удачных торговых объектов. Средний уровень свободных площадей в качественных торговых центрах составил приблизительно 2-3%.

Планируемые к открытию в течение ближайших двенадцати месяцев новые проекты преобладают в периферийных районах города, в том числе и из-за решения московских властей о прекращении строительства торговых центров в центре города.

.3.1.1 Спрос

По данным Росстата, в третьем квартале 2011 года оборот розничной торговли вырос на 7,6% (8,4% за аналогичный период 2010 года). Динамика продаж выросла как у продовольственных, так и у крупнейших непродовольственных ритейлеров. Продажи товаров через интернет также демонстрируют рост.

В третьем квартале 2011 года реальные располагаемые денежные доходы населения увеличились на 1,7% по сравнению с аналогичным периодом предыдущего года, а потребительские цены с начала года выросли на 5,1% против 4,3% за аналогичный период прошлого года. Уровень потребительской уверенности поднялся ещё на 2 п.п. по сравнению со вторым кварталом 2011 года, и составил -7%.

Однако реальные темпы роста заработной платы в этом году ниже, чем в предыдущем. Таким образом, рост объёма оборота розничной торговли продолжает основываться на снижении сбережений и потребительском кредитовании.

Крупнейшие продуктовые ритейлеры, чья выручка продолжает расти, увеличивают количество и размер своих магазинов. На рынке не появляются новые иностранные игроки, и присутствующие на рынке компании сфокусировались на развитии форматов магазинов шаговой доступности. Двумя основными линиями развития являются реконцепция/изменение имиджа магазинов существующего портфолио и стратегия развития магазинов формата «у дома» в центре города, например «Перекрёсток-Экспресс» компании X5 Retail Group и «О’КЕЙ-Экспресс» компании «О’КЕЙ».

Основные игроки рынка, X5 Retail Group («Перекрёсток», «Карусель», «Пятёрочка», «Копейка»), «Дикси», «Магнит», «О’КЕЙ», «Лента», «Ашан» и «Метро Групп» («Метро cash&carry, «Реал»), расширяют свои сети и выводят на рынок новые форматы. «Вестер», «Азбука вкуса», «Оливье», «Спар» и «Глобус» планируют значительно увеличить количество своих магазинов. Вновь появились сообщения, что «Карфур» рассматривает возможность возвращения на российский рынок через схему франчайзинга. Walmart наняла бывшего директора X5 Retail Group в конце третьего квартала, что позволяет строить предположения о возможном возобновлении попыток компании выйти на российский рынок.

Фактическая выручка трёх основных ритейлеров на рынке бытовой техники и электроники («М.Видео», «Эльдорадо» и Media Markt/Saturn) за последние несколько месяцев превысила запланированные показатели. «Техносила» сменила владельцев и возобновила развитие сети. Все эти компании активно ищут торговые помещения в Москве и российских регионах. Интернет продажи также оказались успешными, и рост проданных таким образом товаров будет увеличиваться, однако меньшими темпами, чем в странах с более развитой системой доставки и инфраструктурой обслуживания банковских карт.

Ритейлеры настороженно относятся к выходу на некоторые региональные рынки и предпочитают развиваться в Москве, Санкт-Петербурге, а также экономически развитых городах в регионах, где возможен рост потребительских расходов. В первые девять месяцев 2011 года лучшие торговые помещения с наиболее удачным расположением в регионах продолжили пользоваться основным спросом со стороны ключевых ритейлеров. В основном интерес проявлялся со стороны бюджетного сегмента рынка и дискаунтеров. Однако, крупнейшие операторы средне ценового сегмента, как представленные на российском рынке, так и планирующие открыть свои магазины в ближайшем будущем, также ищут новые помещения для дальнейшего развития. Многие ритейлеры расширяют ассортимент, некоторые вводят линии мужской и детской одежды, меняют формат или ценовой сегмент. В третьем квартале 2011 года на российский рынок вышли Banana Republic, DESIGUAL, Wendy’s, Diesel, Donna Karan, Pinkberry и Mr. Sandy, тогда как Lotte cinema, US BOWLING CORPORATION, Laura Ashley, Tempe, Abercrombie&Fitch, LC Waikiki, Victoria Secret, Bath and Body Works, Jaeger, Berghaus, Disney, Firetrap, Johnny Rockets, K-Food, Arc’Teryx и Bauknecht планируют открыть магазины в России в ближайшем будущем. Улучшение экономической ситуации позитивно повлияло на московский рынок торговой недвижимости в 2010-2011 гг, восстановление региональных рынков происходит медленней и неравномерно. Рост ВВП, оборота розничной торговли, потребительских расходов и уровня потребительской уверенности поддерживали спрос со стороны ритейлеров. Остаётся неясным, сохранятся ли достигнутые показатели за последние полтора года в конце 2011 и в 2012 году, или недавнее улучшение является скорее временным.

Читайте также >>>

Расчет экономической эффективности оптимизации электрического режима установки печь-ковш в условиях ККЦ ОАО ММК

В

данной работе осуществляется выбор организационно-правовой формы

Магнитогорского металлургического комбината (ММК), выбирается миссия для

предприятия, а также определяется экономический эффект от внедрения системы

оптимизации электрического режима УПК на учас ...

Разработка мероприятий по снижению себестоимости и увеличению прибыли в ООО Производственный комбинат г. Вятские Поляны Кировской области

В

условиях рыночной экономики основой экономического развития общества является

прибыль - важнейший показатель эффективности работы организации и источник ее

жизнедеятельности.

Прибыль

- это денежное выражение основной части денежных накоплений, создаваемых

...