Приложение 1

Финансовые коэффициенты платежеспособности предприятия

|

Наименование показателей |

Способ расчета |

Нормальное ограничение |

Пояснения |

|

1. Общий показатель платежеспособ-ности |

L1 |

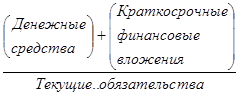

2. Коэф-фициент абсолютной ликвидности L2= L2

L2![]() 0,1-0,7

0,1-0,7

|

(зависит от отраслевой принадлежности организации)Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений |

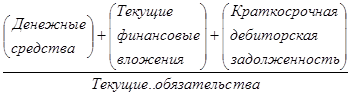

3. Коэф-фициент «критической оценки» L3= Допустимое

Допустимое

,7-0,8;

желательно

|

L3 |

4. Коэф-фициент текущей ликвидности L4=![]() Необходимое значение 1,5;

Необходимое значение 1,5;

оптимальное

|

L4=2,0-3,5Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

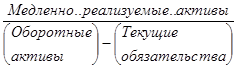

5. Коэффициент маневренности функционирующего капитала L5= Уменьшение показателя в динамике - положитель

Уменьшение показателя в динамике - положитель

|

ный факторПоказывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности | ||||

|

6. Доля оборотных средств в активах |

L6= |

7. Коэффициент обеспеченности собственными средствами L7= L7=

L7=![]() L7

L7![]() 0,1

0,1

|

(чем больше, тем лучше)Характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности |

Приложение 2

Показатели финансовой устойчивости предприятия

|

Наименование показателя |

Способ расчета |

Нормальное ограничение |

Пояснения |

1. Коэффициент капитализации (плечо финансового рычага) U1 = ![]()

|

не выше 1,5Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств | ||||

|

2.Коэффициент обеспеченности собственными источниками финансирования |

U2= | |||

|

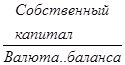

3. Коэффициент финансовой независимости (автономии) |

U3= | |||

|

4. Коэффициент финансирования |

U4= | |||

|

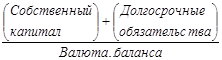

5. Коэффициент финансовой устойчивости |

U5= |

0,4≤U3≤0,6Показывает удельный вес собственных средств в общей сумме источников финансирования

0,4≤U3≤0,6Показывает удельный вес собственных средств в общей сумме источников финансирования  U4≥0,7; opt ≈ 1,5Показывает, какая часть деятельности финансируется за счет собственных, а какая - за счет заемных средств

U4≥0,7; opt ≈ 1,5Показывает, какая часть деятельности финансируется за счет собственных, а какая - за счет заемных средств  U5≥0,6Показывает, какая часть актива финансируется за счет устойчивых источников

U5≥0,6Показывает, какая часть актива финансируется за счет устойчивых источников Читайте также >>>

Оценка объекта недвижимости в г. Альметьевске

Развитие оценочной деятельности в Российской Федерации

определяется развитием рыночных отношений. Оценка собственности различных видов

все более становится неотъемлемым и действенным инструментом рыночной

экономики.

Рыночная стоимость оцениваемого объекта неп ...

Оценка структуры распределения ВВП Республики Беларусь по кварталам 2010 г.

Внутренний

валовой продукт (ВВП) Беларуси в 2010 году составил в текущих ценах Br163

трлн., что в сопоставимых ценах на 7,6% больше по сравнению с 2009 годом,

сообщается в отчете Национального статистического комитета Беларуси (Белстат)

со ссылкой на оперативны ...