На предприятии наблюдаются положительные величины денежного потока. Самая наименьшая величина денежного потока наблюдается в 2012 году, это связано с приобретением основных средств, увеличением потребности в оборотных средствах, т.к предприятие выходит на полную мощность, затем в 2013-2015 годах прогнозируется дальнейший рост денежного потока.

Расчет стоимости в послепрогнозный период. Расчет основан на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы компании стабилизируются, и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы. Для нормально действующей компании расчет стоимости в постпрогнозный период производится по модели Гордона. Данный метод предполагает капитализацию годового дохода постпрогнозного периода в показатель стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами прироста. При отсутствии в прогнозе темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на следующих допущениях:

) прогнозный период должен продолжаться до тех пор, пока темпы роста компании не стабилизируются;

) величина износа и капиталовложений в остаточный период равны между собой.

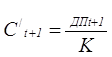

Расчетная формула определения стоимости компании в постпрогнозный период имеет вид:

, (3.2)

, (3.2)

где: C/+1 - остаточная стоимость компании в постпрогнозный период;

ДП е+1 - денежный поток в первый год постпрогнозного периода;

К - коэффициент капитализации, который рассчитывается по формуле:

К=R-g, (3.3)

где R - ставка дисконта;- темп прироста денежного потока на послепрогнозный период.

Определяем коэффициент капитализации:

К= 20% - 2% = 18%=0,18

ДП е+1 = 2031506 руб.

C/+1 = 2031506/0,18= 11286144,44 руб.

Расчет предварительной величины стоимости. Предварительная стоимость оцениваемого предприятия складывается из текущих стоимостей будущих денежных потоков прогнозного периода и текущей стоимости в послепрогнозный период.

![]() , (3.4)

, (3.4)

Где: С - предварительная стоимость предприятия;

Сt - текущая стоимость денежного потока в прогнозный период,

Сt+1 - текущая стоимость от продажи предприятия в послепрогнозный период.

Ставка дисконта-0,18

Таблица 3.8 - Расчет стоимости предприятия,(тыс. руб.).

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 (Постпрогнозный год) |

20 315,06 0,48 |

|

(баз. г.) | ||||||

|

Денежный поток |

12 383,20 |

11345,56 |

14 531,47 |

17 736,24 |

20315,06 | |

|

Коэффициент текущей стоимости |

0,83 |

0,69 |

0,58 |

0,48 | ||

|

Текущая стоимость денежных потоков |

9 454,63 |

10 091,30 |

10 264,03 | |||

|

Сумма текущих стоимостей денежных потоков |

29 809,96 | |||||

|

Выручка от продажи предприятия в конце последнего прогнозного года Текущая стоимость от продажи предприятия в послепрогнозный период |

54 427,78 |

112861,44 |

112 861,44 | |||

|

Текущая стоимость предприятия |

84 237,74 |

Читайте также >>>

Разработка мероприятий по снижению себестоимости и увеличению прибыли

В условиях рыночной экономики основой

экономического развития общества является прибыль - важнейший показатель

эффективности работы организации и источник ее жизнедеятельности.

Прибыль - это денежное выражение основной части

денежных накоплений, создаваемых п ...

Оценка стоимости ОАО ЗабайкалцветметНИИпроект

Оценка стоимости предприятия представляет собой упорядоченный

целенаправленный процесс определения в денежном выражении стоимости предприятия

с учётом потенциального и реального дохода, приносимого им в определённый

момент времени в условиях конкретного рынка. О ...