Земельный налог уплачивают организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

1. 0,3 процента в отношении земельных участков:

· отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

· занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или предоставленных для жилищного строительства;

· предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

2. 1,5 процента в отношении прочих земельных участков.

Налог на доходы физических лиц

При определении налоговой базы по налогу на доходы физических лиц необходимо учитывать все доходы налогоплательщика, среди которых: доходы в натуральной, денежной форме и в виде материальной выгоды. Налоговая база рассчитывается по каждому виду доходов, облагаемых по разным ставкам, отдельно. Базовая ставка НДФЛ в 2012 году составляет 13%, так же на некоторые группы доходов приняты ставки 9%, 30% и 35%.

Размер и динамика государственных расходов

Государственные расходы считаются одним из важных методов макроэкономической политики и влияют на распределение как дохода, так и ресурсов.

Государственные расходы состоят из государственных закупок и трансфертных платежей.

Государственные закупки представляют собой, как правило, приобретение общественных товаров (затраты на оборону, строительство и содержание школ, автодорог, научных центров и т. д.).

Трансфертные платежи - это выплаты, перераспределяющие налоговые доходы, полученные от всех налогоплательщиков, определенным слоям населения в виде пособий по безработице, выплат в связи с инвалидностью и т. д.

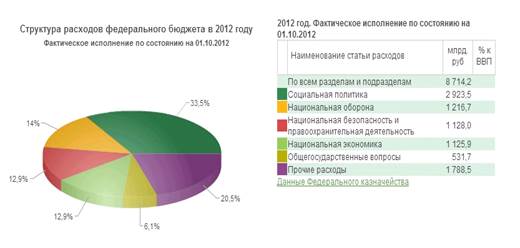

Рис 1. Структура расходов федерального бюджета.

Большая часть расходов государственного бюджета в 2012 году была направлена на социальную политику, а именно 33,5%. Следующей значимой статьей расходов является национальная оборона - 14%. Далее идут расходы на национальную безопасность и правоохранительную деятельность (12,9%) и на поддержку национальной экономики (12,9%). Общегосударственные расходы составили 6,1%.

Рис. 2. Динамика расходов федерального бюджета.

Управление государственным долгом

Государственным долгом являются долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами и международными организациями.

Внешний долг - это обязательства перед нерезидентами в иностранной валюте.

Внутренний долг - обязательства перед резидентами в рублях.

Долговые обязательства Российской Федерации существуют в форме:

· кредитных соглашений, подписанных от имени Российской Федерации с кредитными организациями, иностранными государствами и международными финансовыми организациями;

· государственных ценных бумаг;

· договоров о предоставлении государственных гарантий;

· переоформления долговых обязательств третьих лиц в государственный долг.

Государственный долг может быть краткосрочным (до одного года), среднесрочным (от одного года до пяти лет) и долгосрочным (от пяти до тридцати лет).

Государственный долг погашается в сроки, установленные условиями займов, но эти займы не могут превышать 30 лет.

Управление государственным долгом осуществляется правительством РФ.

По данным Министерства Финансов РФ Совокупный объем государственного долга РФ к концу 2013 г. достигнет 13,7% от ВВП против 12,3% на конец 2012 г. Предполагается, что к концу 2014 г. госдолг составит 14,7% ВВП.

В абсолютном выражении по состоянию на 1 января 2014 г. госдолг составит 9,04 трлн. руб., на 1 января 2015 г. - 10,77 трлн. руб. При этом к концу 2015 г. доля внутреннего долга в совокупном объеме госдолга практически достигнет 80% при соответствующем снижении доли внешнего долга.

Читайте также >>>

Основы оценки недвижимости

недвижимость оценка риэлтерский экономический

Преддипломная

практика выполнена в обществе с ограниченной ответственностью «БизнесОценка»,

созданное в соответствии с Гражданским кодексом Российской Федерации,

Федеральным законом «Об обществах с ограниченной ответс ...

Разработка инвестиционного проекта по покупке нового оборудования в ООО Энергетик-2

Инвестиционная

деятельность имеет большое значение, поскольку создает основы для стабильного

развития экономики в целом, отдельных ее отраслей, хозяйствующих субъектов.

Т.е. инвестиционная деятельность является залогом успешного развития экономики

любой страны. ...