Приступим к описанию всех исследуемых факторов. Все изучаемые факторы представлены табличной, графической и аналитической формах. В работе исследуется 15 факторов формы 1 и 2 бухгалтерской отчетности.

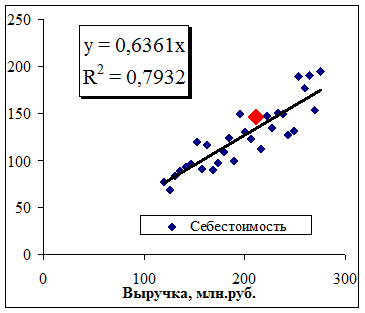

Приступим к анализу фактора себестоимость (X1®Y) и его зависимости от выручки (X). Он является результатом деятельности большинства структурных подразделений (он как бы интегральный показатель деятельности большинства служб УК "СТРОЙСЕРВИС") [12,17-19].

Таблица 2.1 - Сравнительный анализ себестоимости с эталонной моделью, 2011 г.

|

Наименование |

Себестоимость |

|

Min |

52,0% |

|

Max |

78,6% |

|

MX |

63,5% |

|

Y=f(X) |

0,636 |

|

Риск Yi фактора |

1 |

|

Неэффективность |

12,433 |

|

УК "СТРОЙСЕРВИС" |

69,5% |

Рис. 2.2

управление недвижимость торговый комплекс

По оси 0Х - показатель "выручка", млн.руб.; по оси 0Y - показатель "Себестоимость", млн.руб. Y=f(X) - функциональная зависимость среднерыночные значения доли себестоимости в выручке в конкурентной региональной рыночной среде. MX - среднерыночные значения доли себестоимости в выручке в конкурентной региональной рыночной среде. Мax - максимальные значения доли себестоимости в выручке в конкурентной региональной рыночной среде, Min - минимальные значения доли себестоимости в выручке в конкурентной региональной рыночной среде. Риск - риск исследуемого объекта, его центра или центров ответственности по отношению к функциональной зависимости среднерыночных значений доли себестоимости в выручке в конкурентной региональной рыночной среде. Неэффективность - потери исследуемого объекта в денежном выражении, его центра или центров ответственности по отношению к функциональной зависимости среднерыночных значений доли себестоимости в выручке в конкурентной региональной рыночной среде. Внимание, во всех дальнейших таблицах, графиках будем использовать данные сокращения по каждому из исследованных факторов, если не оговорено иное.

Понятно, что анализ можно проводить или в рамках производственной функции, когда себестоимость является аргументом, или обратной ей теории затрат, когда себестоимость является функцией. В анализе на данном этапе будет использоваться подход теории затрат. Для наглядности эконометрические зависимости от выручки представлены на графике и сведены в табл. 2.1.

Как видно из графика (см. табл. 2.1.), исследуемая группа предприятий конкурентов УК "Стройсервис" стремилась поддерживать средний уровень управления данным показателем в размере 63,5% от объема реализации, т.е. в каждых 100 рублях реализации себестоимость составляла 63,5 рублей.

На графике это отражено средней линей, проходящей между точками. Практически эконометрическая модель может быть описана в виде следующей функциональной зависимости:

=f(X) или Себестоимостьсреднее =0,636*Выручка

При этом лучшие предприятия-конкуренты УК "Стройсервис" стремились поддерживать уровень в размере 52% себестоимости от выручки. Практически эконометрическая модель может быть описана в виде следующей функциональной зависимости:

=f(X) или Себестоимостьлучшее =0,52*Выручка

При этом худшие предприятия-конкуренты УК "Стройсервис" с трудом удерживали уровень конкуренции в размере 78,6% себестоимости от выручки. Практически эконометрическая модель может быть описана в виде следующей функциональной зависимости:

Читайте также >>>

Основы статистики

Понятие

статистики как науки и история её возникновения и развития

О

статистике слышали все. К этому слову мы так привыкли, что часто и не

задумываемся, а знаем ли мы, собственно, что это за наука, как и не

задумываемся над смыслом многих ежедневно употребл ...

Разработка инвестиционного проекта по открытию автозаправочной станции

Предпринимательская

деятельность неизбежно связана с вложением финансов в различные активы

предприятия, которые в обязательном порядке должны осуществляться для

эффективной деятельности.

Любое

имущество (в том числе и деньги), а также имущественные права ста ...