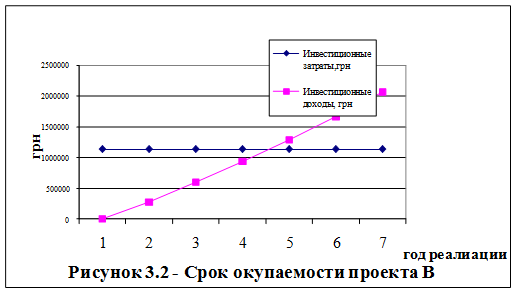

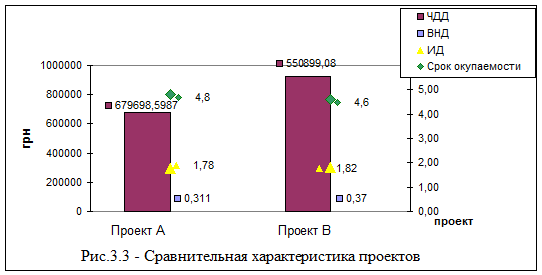

Прогноз финансовых потоков и анализ экономических показателей позволяет сделать вывод, что более эффективным и привлекательным для вложения инвестиций является проект Б. Данный проект имеет больший чистый дисконтированный доход, внутреннюю норму доходности, индекс доходности и меньший срок окупаемости.

Следующим шагом необходимо рассмотреть предложение банка-инвестора о финансировании данного проекта на таких условиях:

банк финансирует 70 % всех капиталовложений;

30% средств дает в кредит под 7% годового начисления процентов на условиях сложного процента с выплатой один раз в год;

банк получает 50% прибыли от результата хозяйственной деятельности.

Исходные данные по данному предложению представим в таблице 3.3.

|

Таблица 3.3 - Участие банка в финансировании проекта | |||

|

Год реализации |

Финансирование |

Кредит |

Всего |

|

проекта | |||

|

1 |

280000 |

120000 |

400000 |

|

2 |

539000 |

231000 |

770000 |

|

3 |

0 |

0 |

0 |

|

4 |

0 |

0 |

0 |

|

5 |

70000 |

30000 |

100000 |

|

6 |

0 |

0 |

0 |

|

7 |

0 |

0 |

0 |

|

Всего |

889000 |

381000 |

1270000 |

Определим результат хозяйственной деятельности предприятия при условии капитализации его прибыли (табл. 3.4).

|

Таблица 3.4 - Результат хозяйственной деятельности предприятия | ||||||||

|

Показатель |

Годы реализации проекта | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Всего | |

|

Прибыль, Пр |

0,0 |

322913,0 |

267147,0 |

367044,6 |

448076,1 |

537022,0 |

648744,7 |

2590947,4 |

|

Налог на прибыль |

0,0 |

80728,2 |

66786,7 |

91761,1 |

112019,0 |

134255,5 |

162186,2 |

647736,9 |

|

Прибыль, Прч |

0,0 |

242184,8 |

200360,3 |

275283,4 |

336057,1 |

402766,5 |

486558,5 |

1943210,6 |

|

Процент капитализации |

0,0 |

29062,2 |

56592,9 |

96418,0 |

148315,0 |

214444,8 |

544832,9 | |

|

Прибыль+% капитализ. |

0,0 |

242184,8 |

229422,4 |

331876,3 |

432475,1 |

551081,5 |

701003,3 |

2488043,5 |

|

Амортизация |

0,0 |

66753,3 |

183013,5 |

149659,5 |

141825,9 |

133397,8 |

110244,6 |

784894,6 |

|

Доход |

0,0 |

308938,1 |

412435,9 |

481535,8 |

574301,0 |

684479,3 |

811247,9 |

3272938,0 |

|

Дисконтированный доход |

0,0 |

264864,6 |

327404,9 |

353943,2 |

390859,6 |

431338,1 |

473355,4 |

2241765,8 |

|

Дисконт. инвест. затраты |

377358,5 |

685297,3 |

0,0 |

0,0 |

74725,8 |

0,0 |

0,0 |

1137381,6 |

|

Чистый дисконт. доход |

1104384,2 | |||||||

|

Индекс доходности |

1,97 | |||||||

Читайте также >>>

Особенности инфляционных процессов

Одним из наиболее важных макроэкономических процессов является инфляция.

Последствия данного феномена влияют на все сферы социально-экономической жизни

страны. Если ранее инфляция носила эпизодический характер, то в последние

десятилетия эта проблема стала злобо ...

Оценка стоимости предприятия ЗАО ПИК-Регион

Актуальность темы исследования обусловлена

значением того, что управление предприятием, основанное на максимизации его

стоимости, является ключевым, поскольку изменение стоимости предприятия за

период, будучи критерием эффективности хозяйственной деятельности, у ...