По данным таблицы на анализируемом предприятии в 2009 г. наблюдалось улучшение всех показателей деловой активности и эффективности деятельности по сравнению с 2008 г., однако в 2010 г. некоторые рассмотренные показатели значительно ухудшились по сравнению с 2008 г. При этом коэффициент общей оборачиваемости капитала сократился на 0,38 об. и составил 0,71 об. Значительно повысился период оборачиваемости материальных запасов - на 109 дн., период погашения задолженности поставщикам - на 8 дн. Также об ухудшении деловой активности свидетельствует то обстоятельство, что срок погашения кредиторской задолженности увеличился на 23 дн., а дебиторской на 33 дня. Как правильно оформлять ценники на товар как правильно оформить ценник на товар.

Таким образом, в 2010 г. на ОАО «Гидропривод» наблюдается низкий уровень деловой активности и эффективности деятельности. Для их повышения необходимо стремиться к повышению выручки и сокращению себестоимости реализованной продукции за счет повышения объема продаж продукции, повышения объема производства, а следовательно более полной загрузки оборудования и сокращения доли постоянных затрат в себестоимости продукции.

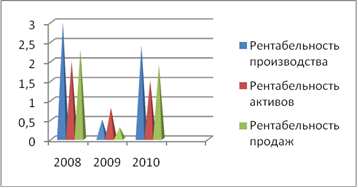

На рис. 4. представлена динамика показателей эффективности деятельности ОАО «Гидропривод» в 2008-2010 гг.

Рис. 4. Динамика показателей эффективности деятельности

Главная цель ОАО «Гидропривод» - выпуск качественных насосов и гидравлического оборудования, максимально удовлетворяющего требованиям и ожиданиям потребителей.

Планирование и организация производства продукции на примере ОАО «Гидропривод»

Читайте также >>>

Расчет показателей экономической деятельности в РФ

Задание

1. Построить сводные национальные счета:

- Производства

- Образования

доходов

- Распределения

первичных доходов

- Вторичного

распределения доходов

- Использования

располагаемого дохода

- Операций с

капиталом

- ...

Разработка концепции управления объектом недвижимости на примере Торгово-развлекательного центра Гагаринский

управление

В

данной курсовой работе, рассматриваемым объектом анализа является

торгово-развлекательный центр Гагаринский, который находится в стадии

эксплуатации. Состояние здания хорошее, так как ТЦ был открыт 22.11.2010 года.

Собственником объекта недвижимости ...