Спрос

Во втором полугодии 2012 года сохранилась тенденция высокой активности арендаторов и покупателей на рынке офисной недвижимости - общий объем поглощения за данный период превысил 0,5 млн.кв.м.

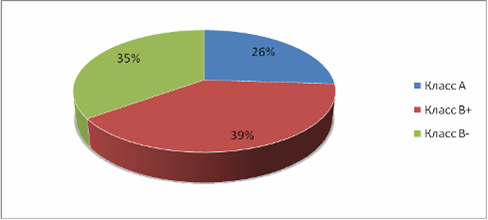

Лидером в структуре спроса на аренду в зависимости от класса объекта в 1 полугодии 2012г. остается класс «В»: на помещения категории «В+» пришлось 39% заявок, на класс «В-» - 35%.

Диаграмма 1. Структура спроса на аренду офисных помещений по классу зданий

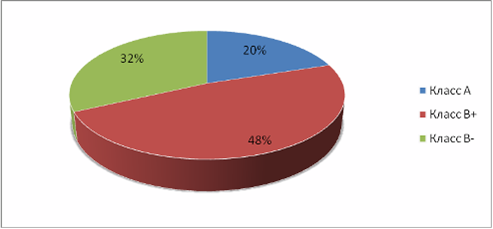

Что касается спроса на покупку в зависимости от класса, то во втором полугодии 2012 г. также доминировали заявки на покупку помещений класса «В+» (48%).

Диаграмма 2. Структура спроса на продажу офисных помещений по классу зданий

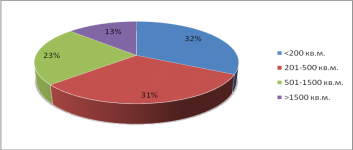

Наибольшим спросом во втором полугодии 2012 г. пользовались небольшие блоки: более 60% всех заявок пришлось на помещения площадью до 500 кв. м, что аналогично структуре аналогичного периода прошлого года.

Диаграмма 3. Структура спроса на аренду офисных помещений по метражу:

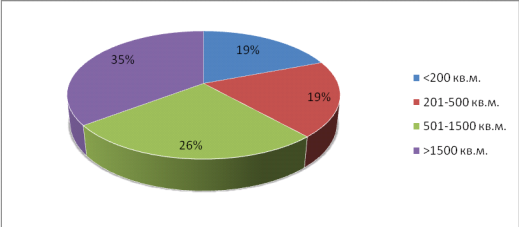

В сегменте купли-продажи наиболее популярными стали большие офисные блоки площадью от 1 500 кв.м. Данная тенденция близка к докризисной и свидетельствует о восстановлении рынка: спрос на покупку маленьких блоков снижается за счет существенного роста цен, покупку помещений могут позволить себе лишь крупные компании либо инвесторы.

Диаграмма 4. Структура спроса на покупку офисных помещений по метражу:

В целом во втором полугодии 2012 г. активность арендаторов и покупателей была достаточно высокой, что положительно отражается на развитии рынка. Данная тенденция будет стимулировать рост объемов ввода в перспективе.

В 2013 г. прогнозируется:

• Сохранение высокой активности участников рынка;

• Дальнейший рост активности в сегменте объектов на стадии строительства;

• Усиление тенденции децентрализации спроса;

• Сокращение доли иностранных инвесторов в общем объеме инвестиционного спроса.

Вакантные площади

В ходе исследования аналитических обзоров различных агентств недвижимости, были получены различные значения уровня загрузки офисных площадей.

По данным Colliers в среднем по Москве уровень вакантных помещений класса А снизился до 12,35% во IV квартале 2012 г., а доля свободных площадей в классе В сократилась до 7,57%.

По данным аналитического агентства Knight Frank ввиду низкого объема нового предложения и стабильного спроса доля вакантных площадей продолжила снижение во втором полугодии 2012 г. и составила 11,9% в классе А и 14,2% в классе B.

На основании аналитического обзора Blackwood к началу третьего квартала 2012 г. объем вакантного предложения офисов в классе «А» составил 9%, в классе «В» - 10%.

Аналитики агентства CBRE приводят следующие показатели: по итогам IV квартала общая доля свободных площадей составила 11%, в сегменте класса А - 13%, в сегменте класса В - 10%.

Обобщенная информация по вакантным площадям приведена в таблице ниже.

Читайте также >>>

Планирование и организация производства продукции

Машиностроение является ключевой отраслью народного хозяйства,

обеспечивающей разнообразные потребности общества и отдельного человека

благодаря производству машин, оборудования, приборов. От результатов

деятельности промышленного предприятия зависят экономическ ...

Оценка влияния бизнес-планирования на конечные результаты деятельности организации с целью их улучшения

Всякий, кто всерьез хочет заниматься

предпринимательской деятельностью и получать прибыль в рыночной среде, должен

иметь хорошо продуманный и всесторонне обоснованный детальный план - документ,

определяющий стратегию и тактику ведения бизнеса, выбор цели, техник ...